Ocde sugiere que haya una tasa mínima de impuestos de 15% para multinacionales

Se firmó un Convenio para implementar una Norma para que empresas con operación en varios países tributen una base desde 15%

KAREN PINTO DUITAMA

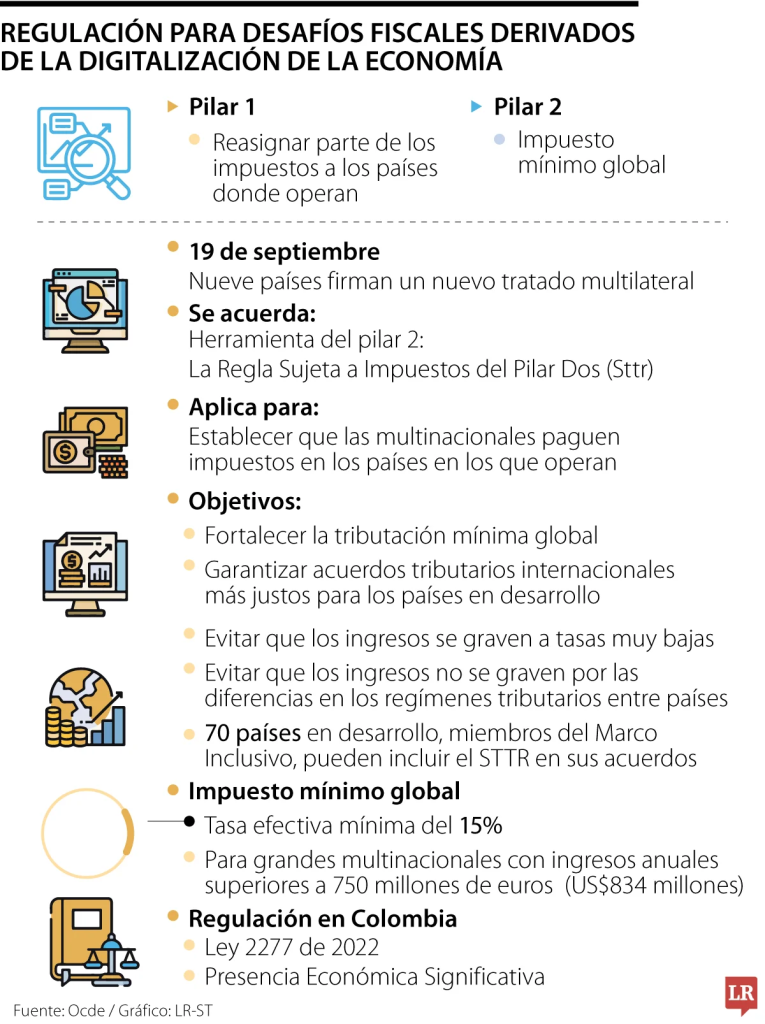

La Organización para la Cooperación y el Desarrollo Económico, Ocde, y el G20 emitieron una declaración sobre “una solución de dos pilares para abordar los desafíos fiscales derivados de la digitalización de la economía”, con la que se creó un plan de acción macro.

El primer pilar está enfocado en reasignar parte de los impuestos a los países donde operan y el segundo en establecer un impuesto mínimo de 15% sobre las ganancias globales de las empresas multinacionales, que tengan ingresos anuales superiores a750 millones de euros (US$834 millones).

Ayer se avanzó en este campo al firmar el Convenio Multilateral para Facilitar la Implementación de la Norma de Sujeción a Impuestos del Pilar Dos. Esta norma, conocida como Sttr por sus siglas en inglés, es la herramienta que haría realidad el mínimo de impuestos en cada uno de los países donde estas empresas tienen presencia.

“La Sttr está concebida como una regla que se incorporará a los tratados de impuestos vigentes, y que permitiría al país de la fuente, en que se originan ciertas rentas pagadas a una de las Grandes Empresas Multinacionales (MNE por sus siglas en inglés) en el exterior sometidas a un impuesto nominal inferior a 9%, someter dichas rentas a tributación adicional”, explicó Adrián Rodríguez Piedrahita, socio fundador de Rodríguez Piedrahita Derecho Tributario cerca del funcionamiento de esta regulación.

El experto también señaló que la Sttr no incluye dividendos, ganancias de capital y requiere ciertos montos mínimos de renta, entre otras particularidades.

Adicional, recordó que el objetivo de la Convención Multilateral para Facilitar la Implementación de la Sttr,es otorgar a los países signatarios la facultad de implementar la regla en sus tratados de impuestos, rápidamente y sin barreras burocráticas. Pues la Ocde deja claro que con la Sttr se puede aplicar en los tratados fiscales bilaterales ya existentes de los países sin necesidad de nuevas negociaciones.

El Secretario General de la Ocde, Mathias Cormann, dijo que esto es de gran utilidad, sobre todo para los países en desarrollo, porque se pierden ingresos con el traslado de beneficios por parte de las empresas multinacionales a economías más desarrolladas.

“La inminente entrada en vigor del Instrumento Multilateral marcará una diferencia tangible, al permitir que los países en desarrollo soliciten la inclusión automática de la regla de sujeto a impuestos en los tratados fiscales bilaterales con los países desarrollados miembros del Marco Inclusivo, asegurando que todos se beneficien de las soluciones basadas en el consenso que se están desarrollando para hacer que el sistema fiscal mundial sea más justo”, dijo Cormann.

Al ver el papel de Colombia, como un país emergente, en la ola de establecer un mínimo global de impuestos, vale señalar que fue uno de los 54 países participantes en las negociaciones enfocadas en establecer la regulación para desafíos fiscales derivados de la digitalización de la economía, pero no fue uno de los nueve países signatarios de esta Convención, ni tampoco uno de los 10 países adicionales que manifestaron su intención de firmar la Convención en el corto plazo.

En este sentido, Rodríguez concluye que “la implementación de la Sttr en la red de tratados de Colombia está en veremos, y como país miembro de la Ocde todavía falta un largo camino antes de que esta Convención entre en vigencia”.

Impacto en los mercados emergentes

Aunque la Ocde destaca que más de 70 países en desarrollo pueden incluir la regla global tributaria Sttr en sus acuerdos con otros miembros del Marco Inclusivo, el consultor en tributación internacional Daniel Felipe Barrios señaló que “algunos países en desarrollo consideran que el impuesto mínimo global podría limitar su capacidad para ejercer plenamente su soberanía fiscal, al tener que ajustar sus tarifas y beneficios a las reglas del Pilar II”, y los que actualmente usan las bajas tasas de renta como forma de atracción de inversión extranjera quedarían sin ese atributo.

Fuente: La República

Imagen: Gráfico La República